Inflación y discusiones en teoría monetaria (1)

Por ASTARITA

En octubre el nivel de precios en EEUU subió 0,9% con respecto al mes anterior; 6,2% en los últimos 12 meses. Cifras que contrastan con el 1,8% promedio de inflación anual posterior a 2010. Si se quitan los volátiles precios de alimentos y energía (lo que se llama el índice de la inflación núcleo), el aumento fue 4,6%. En los años posteriores a 2010 la tasa de inflación anual promedio en EEUU fue 1,8% (1,96% la inflación núcleo). En la zona del euro la inflación anual en octubre llegó al 4,1% (la inflación núcleo 2%); el promedio anual posterior a 2020 fue 2%. Se plantea entonces la pregunta sobre las causas de esta aceleración de la inflación, y las perspectivas. Lo cual también da la oportunidad para pasar revista a algunos debates que se han desarrollado en los últimos años sobre el tema, con particular atención a la teoría cuantitativa del dinero (TCD).

Dada la extensión de la nota, la he dividido en partes

Rolando Astarita 1 dic. 2021

La tendencia de las últimas décadas

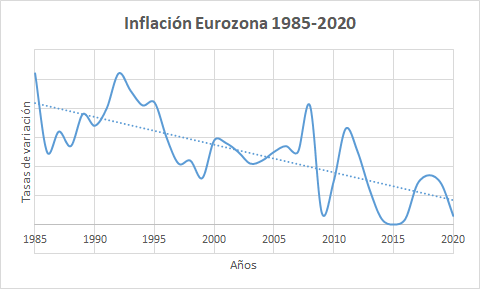

La tendencia en los países capitalistas desde inicios de los 1980 ha sido desinflacionaria. La inflación global cayó fuertemente desde su pico de 16,9% en 1974 al punto más bajo de 1,9% en 2015, para subir a 2,5% en 2020 (Ha, Kose, Ohnsorge, 2011). En las economías atrasadas (mercados emergentes) bajó desde un pico de 17,5% en 1974 al 3% en 2020. En los países adelantados la inflación pasó de un pico de 15% en 1974 a 3% en 1980 (ibid.). En EEUU la inflación promedio entre 1973 y 1981 fue 8,6%. Bajó a menos del 4% anual entre 1983 y 1990; al 2% en los 1990; y menos del 2% luego de la recesión de 2009. La tendencia de la inflación en EEUU puede verse en el siguiente cuadro:

También en la Eurozona:

El marco social y político de la desinflación 1980-2020

El aumento de la inflación en 2021 plantea la pregunta de si estamos ante una reversión de largo plazo de la desinflación. Nuestra respuesta es que por ahora no hay elementos para sostener tal cosa. Para realizar esta afirmación partimos del hecho que la caída de la inflación en las últimas décadas tuvo como telón de fondo una fuerte ofensiva del capital sobre la clase obrera y movimientos populares. Apuntó, entre otros objetivos, a restablecer el poder del dinero –encarnación del valor, según el enfoque marxista. Esto es, incrementar el disciplinamiento del trabajo a la lógica del mercado y el capital, en respuesta a la crisis de sobreproducción y rentabilidad de los 1970. La reacción monetarista fue su expresión. De ahí el programa de abrir los mercados nacionales al mercado mundial y a los flujos de capital; eliminar las unidades del capital menos productivas; y atacar en toda la línea conquistas históricas, salariales, laborales y gremiales de la clase obrera. Para lo cual era necesario estabilizar el valor de la moneda. Es que en escenarios de elevado y continuo deterioro del signo monetario se dificulta la comparación de productividades y tiempos de trabajo, así como el grado de valorización del capital, y se pone en cuestión funciones claves del dinero como la de medio de pago y medio de atesoramiento, además de medida del valor.

El ascenso del monetarismo fue de la mano, desde fines de los 1970, de una fuerte restricción del crédito internacional. Entre 1976 y 1981, en EEUU, las tasas de interés de corto plazo se multiplicaron casi por cuatro. El argumento esgrimido era “bajar y anclar las expectativas inflacionarias”. El producto se contrajo en 1980 y luego en 1981-82; la tasa de desempleo llegó, en 1982, al 11%. Se infligieron derrotas importantes al movimiento obrero. El hito fue la huelga de controladores aéreos que fue respondida, en agosto de 1981, por el gobierno de Reagan con 10.000 despidos y la intervención militar. La economía de EEUU se recuperó en 1983, pero las tasas de interés, en términos reales (o sea, descontada la inflación) se mantuvieron positivas hasta el final de la década. Se crearon pues las condiciones para el crecimiento de los mercados de capitales y la financiación de los déficits fiscales y de cuenta corriente vía endeudamiento. La deuda federal de EEUU pasó de 800.000 millones de dólares en 1980 a 5 billones en 1995. Los fondos de inversión y de pensión volcaron enormes sumas de dinero a la compra de títulos públicos y privados. Con lo que se reforzó la presión del capital financiero por la valorización incesante del capital.

En Gran Bretaña la ofensiva fue encabezada por el gobierno de Thatcher, vía privatizaciones y políticas monetarias también duras. Y por un ataque en toda la línea a la clase obrera, donde la derrota de la huelga minera marcó un hito. El retroceso del gremialismo fue notable: en los 1970 13 millones de personas (el 25% de la población) estaban afiliadas a sindicatos. En 2008 había 7,4 millones, el 12% de la población. Bajo el gobierno de Thatcher el índice Gini de desigualdad del ingreso aumentó 34%. Y la inflación pasó del 23% anual en 1976 a aproximadamente 2,5% en los 1990. En el resto de Europa se avanzó en la misma dirección. La reducción de la inflación –entre 1973 y 1980 los precios en España e Italia subieron más del 230%, en Francia 125%- fue de la mano de la ofensiva política y social contra el trabajo.

Más en general, en tanto la respuesta keynesiana a la crisis de los 1970 fue del tipo soft money –pérdida del valor de la moneda; baja de salarios reales vía inflación; subsidios y protección a empresas de baja productividad. Sin embargo, en las crisis posteriores los ajustes fueron por medio de moneda dura y políticas no inflacionarias, o incluso con sesgos deflacionarios. Un ejemplo relativamente reciente es la respuesta del capital, del gobierno griego (Syriza incluido), el FMI, la UE y el BCE a la depresión griega iniciada en 2009: presión a la baja de los salarios nominales, ajuste fiscal y permanencia en el euro.

Las aperturas comerciales y los flujos de capitales se inscribieron en esta tendencia de largo plazo. En los países adelantados aumentó la presión de las importaciones provenientes de países con salarios más bajos. Así como el “chantaje” de la huelga de inversiones. Por ejemplo, en la industria del automóvil, en EEUU, a principios de los 1980, las patronales amenazaron con desplazar más y más producción al exterior, e importar automóviles si los sindicatos no se avenían a sus exigencias, entre ellas la desindexación de los salarios. En este respecto, el capital desplegaba una estrategia internacional frente al trabajo. Pero el trabajo respondía con demandas nacional-reformistas que finalmente no pudieron detener la ofensiva. En los 1990 se combinó el derrumbe de los “socialismos reales”, y la propaganda neoliberal-monetarista de “no hay alternativa al capitalismo”

En los países atrasados, pero de desarrollo medio –tipo Argentina, Chile, Brasil, Turquía, Corea- el ajuste deflacionario se impuso vía crisis de deuda (defaults de Polonia, Argentina y México en 1981-82); crisis cambiarias y bancarias; fugas de capitales; y retrocesos económicos de largo plazo –en primer lugar la “década perdida” de América Latina en los 1980. El fracaso de las políticas keynesiano-nacionalistas de los 1970 y 1980, y sus recetas más bien inflacionarias, abrió el camino a los programas neoliberales y monetaristas, apoyados por capitales criollos, e importantes sectores de la población, incluidos muchos patriotas de la “liberación nacional”. Achicamiento de los déficits fiscales; financiamiento vía deuda y freno a la monetización de los déficits; aperturas comerciales y devaluaciones seguidas siempre de “programas de estabilización”. Las privatizaciones de empresas estatales y la introducción de criterios de rentabilidad en las que continuaban en manos del Estado extendieron la subordinación a la ley del valor.

La desinflación, por lo tanto, no fue el resultado de una supuesta habilidad de los monetaristas, sino de medidas tomadas en un contexto de ofensiva capitalista. Su trasfondo fue la pérdida de posiciones del trabajo. A título de ilustración, en una nota del New York Times (reproducida en La Nación, 28/12/2017), titulada “El trabajo alcanza, pero los sueldos no”, Peter Goodman y Jonathan Soble señalaban, en referencia a EEUU, el estancamiento de los salarios, a pesar de la baja del desempleo, y agregaban que “se trata de un nuevo orden económico en el que los trabajadores están a merced de los patrones”. Luego: “Los sindicatos han perdido influencia. Las empresas utilizan empleados temporales y de medio tiempo, además de introducir robots y otros sistemas de automatización que les permiten producir más sin tener que pagar más a los seres humanos. La globalización ha intensificado las presiones competitivas…”. Volveremos más abajo sobre estas cuestiones, cuando discutamos la explicación de la inflación por la curva Phillips. Por ahora, lo importante es que nada indica que estas políticas estén por revertirse. Todo apunta a que la presión anti-inflacionaria seguirá por los mismos carriles. Aunque esta constatación no implica negar la posibilidad de que en un futuro mediato aumente la inflación en EEUU, o en otros países adelantados, impulsada por déficits crecientes e insostenibles, y la consiguiente depreciación del dólar, del euro u otras monedas.

Teoría cuantitativa y evidencias empíricas

A lo largo de todos estos años de desinflación, una y otra vez se proclamó el triunfo definitivo del monetarismo y su TCD. El aumento de la oferta monetaria era la causa, no solo principal, sin única de la alta inflación de los 1960 y 1970. Más precisamente, Friedman y los monetaristas sostuvieron que el aumento de la oferta monetaria provoca, en el corto plazo, un aumento de igual magnitud en el ingreso nominal (aumento en parte del ingreso real y en parte del nivel de precios); y en el largo plazo el aumento del nivel de precios de igual magnitud que el aumento de la oferta monetaria. Otra manera de decir que en el largo plazo el dinero es neutro, no afecta las variables reales como el ingreso, consumo, salarios.

Plantearon también que la TCD habilitaba a realizar predicciones correctas acerca de las consecuencias de los cambios en la cantidad de dinero. Incluso Friedman (1953) sugirió que la TCD debía ser juzgada, por encima de las consideraciones teóricas, “por su poder predictivo para la clase de fenómenos que intenta explicar” (p. 8). Y la evidencia empírica, agregaba, mostraba que la TCD era correcta. Este discurso se vio reforzado con un renombrado trabajo de Lucas (uno de los “padres fundadores” del enfoque de expectativas racionales, y premio Nobel 1995), publicado en 1980. En este demostraba que con los datos de la economía de EEUU entre 1953 y 1977 había co-movimiento uno a uno de los precios al consumidor y la masa monetaria. Anunciando su logro, escribía: “Este paper presenta ilustraciones empíricas de dos implicaciones centrales de la teoría cuantitativa del dinero: que un cambio dado en la tasa de cambio de la cantidad de dinero induce (i) un cambio igual en la tasa de inflación de precios; y (ii) un cambio igual en las tasas nominales de interés” (p. 1005; énfasis nuestro). La implicación (ii) se refiere al efecto Fisher: el aumento de la inflación provoca un aumento igual de la tasa nominal de interés, quedando inalterada la tasa “real” (que expresa las preferencias inter-temporales de consumo; y en equilibrio el rendimiento marginal del capital). Lucas plantea que las proposiciones poseían una “combinación de coherencia teórica y verificación empírica no compartida por ninguna otra proposición en economía monetaria”. Una “coherencia” necesaria para, como dice Lucas, eliminar efectos de cartera tipo Tobin, provocados por la inflación. Recordemos que en el enfoque de Tobin, como observa Lucas, un aumento de la inflación genera una caída de la tasa de interés real (la tasa de interés nominal no aumenta en la misma proporción que aumenta la inflación). Por lo tanto, aumenta la demanda de bienes de inversión, y parte del ahorro gira hacia la acumulación del capital.

Examinaremos más adelante esta cuestión en relación a la pretendida validez de la TCD, pero ahora enfatizamos que la relación unitaria entre el aumento de la masa de dinero (por encima del crecimiento del producto real) y el aumento de la inflación fue establecida por la ortodoxia monetarista como una de sus proposiciones centrales. Lo cual exigía la estabilidad de la velocidad del dinero (o su inversa, la demanda de dinero). Por lo cual, y con la vista en las defensas-justificaciones que hoy circulan para mantener a toda costa la TCD, subrayamos que esa estabilidad de la demanda del dinero fue parte orgánica del enfoque monetarista. Puntualizamos también que en el trabajo de Lucas dinero quiere decir M1 (circulante en manos del público + depósitos de los bancos en el banco central), pero señala que muy probablemente se obtuvieran resultados similares con otras elecciones.

Al de Lucas le siguieron otros estudios que también pretendían demostrar, para otros países, el co-movimiento uno a uno de precios y masa monetaria, utilizando en varios casos otros agregados monetarios, como M2. Por supuesto, se podía objetar que un co-movimiento no informa sobre la relación de causalidad precios – masa monetaria. Una objeción no menor para teóricos que dicen adherir a enfoques de equilibrio general, en los cuales “todo depende de todo”. Pero este pequeño inconveniente fue barrido debajo de la alfombra. El discurso en la ortodoxia era algo así como “se acabaron las abstractas disquisiciones de los críticos, la prueba del budín”, etcétera.

Sin embargo, desde hace tres décadas, por lo menos, la relación uno a uno postulada dejó de verificarse. Véase el siguiente gráfico, referido a EEUU:

Fte https://www.longtermtrends.net/m2-money-supply-vs-inflation/

Aclaración: M2 en EEUU comprende M1 (dinero en manos del público + depósitos a la vista) + depósitos de ahorro, depósitos a plazo por debajo de 100.000 dólares y cuentas de hogares en depósitos de mercado monetario.

Muchos partidarios de la TCD tuvieron por lo tanto que admitir que había problemas en la nave monetarista. Por ejemplo Wang (2016) cita varios papers que documentan la ruptura de la relación masa monetaria – precios postulada por la TCD, y escribe. “Nuestra búsqueda empírica confirma esta ruptura reciente de la TCD en EEUU. Encontramos que el período 1953-1977 que estuvo bajo la investigación de Lucas (1980) es un período especial, más allá del cual la TCM difícilmente es una ley ajustada que gobierne la relación uno a uno entre dinero e inflación. Por ejemplo, en el período 1945-1954 la inflación (de largo plazo) estuvo por fuera del sendero de la tasa de crecimiento (de largo plazo) del stock monetario, no importa que usemos M1 o M2. De todas maneras, EEUU no está solo. Esta fragilidad de la TCM es robusta a través de los países. … encontramos que la TCD no es una ley global (universal)… . Aunque diferentes países tienen diferentes fechas de ruptura y grados, el colapso de la TCD es cualitativamente robusto. Por ejemplo, la TCD nunca rige en Alemania y Francia. La TCD acostumbraba regir en Australia, pero no después de 2000. Regía en Italia, pero no después de 1988. Los países se desvían de la TCD en sus propias formas” (pp. 5-6).

Teles y Uhlig (2013) también exploran la validez empírica de la TCD tomando una muestra de países de la OCDE, durante el período 1970-2005. Encuentran que para países con baja inflación la relación entre la inflación promedio y la tasa de crecimiento del dinero es, en el mejor de los casos, tenue, y muchas veces inexistente. Incluso con las correcciones que introducen al planteo básico de la TCD (estabilidad de la demanda de dinero), encuentran que después de 1990 los países incluidos en la muestra se agrupan en torno a similares tasas de inflación con considerable dispersión de las tasas de crecimiento de la oferta monetaria.

Cline (2015) también señala que en EEUU, entre mediados de los 1960 y comienzos de los 1980 una regresión lineal simple para ese período muestra un coeficiente de 0,54 para la inflación contra el exceso de crecimiento monetario sobre el crecimiento del producto real. Como observa Cline, si bien 0,54 es estadísticamente significativo, es aproximadamente la mitad de la unidad que requiere la TCD. Y entre 1985 y 2013 hubo una relación negativa entre la inflación y el promedio del exceso de crecimiento del dinero. De nuevo Cline explica este resultado por variaciones en la demanda de dinero: menores tasas de inflación se asociarían a mayores aumentos en el stock de dinero. Por otra parte señala que en el período posterior a 1985 el coeficiente que relaciona la inflación con el exceso de crecimiento monetario en Australia, Francia y Japón oscila entre 0,4 y 0,5. Para Gran Bretaña y Canadá los coeficientes son aún más bajos, aproximadamente 0,2. Y en la eurozona después de la crisis financiera de 2008-09 el coeficiente colapsa a cerca de cero.

Los pronósticos monetaristas y las inyecciones monetarias en 2008-09 y 2020

El cuestionamiento a la validez de la TCD se agudiza con lo ocurrido a partir de la crisis financiera, cuando los bancos centrales de EEUU, Gran Bretaña, Eurozona y Japón realizaron inyecciones de dinero en una escala no vista durante décadas. En septiembre de 2008 los activos de la Reserva Federal eran 0,905 billones de dólares. En noviembre de 2021 alcanzan los 8,66 billones, de los cuales 5,57 billones de dólares son títulos del Tesoro y 2,61 billones son títulos respaldados por hipotecas (antes de la crisis 2008-09 la FED tenía títulos por 0,79 billones). En el eurosistema (Banco Central de Europa y bancos centrales nacionales de la zona del euro) el activo era 1,5 billones de euros en diciembre de 2007. En 2020 sumaba 7 billones de euros (2,3 billones más que en 2019). Estos incrementos de la oferta de dinero llevaron a muchos a pronosticar un aumento de la inflación.

Pero no ocurrió. Al contrario, puede observarse, en el gráfico anterior, cómo divergen marcadamente, en 2020, las curvas de inflación y crecimiento de la masa monetaria. Lo cual no impide a buena parte de la ortodoxia sostener que, mediante algunas correcciones, la TCD “todavía está viva”. ¿Qué correcciones? Pues admitir que, una vez introducidos efectos por cambios de carteras, o tasa de interés, o algún otro efecto ad hoc, la velocidad (o demanda del dinero) puede no ser estable. ¿Pero no era lo que Lucas decía que no debía ocurrir para sostener las implicaciones centrales de la TCD? Sí, pero eso era antes, cuando parecía que los números encajaban; ahora hay que disimular el colapso de las “implicaciones centrales”. Aunque esto no salva a la TCD, como veremos en lo que sigue.

Textos citados:

Cline, W. R. (2015): “Quantity Theory of Money Redux? Will Inflation Be the Legacy of Quantitative Easing?” Peterson Institute of International Economics, May.

Ha, J.; M. A. Kose; F. Ohnsorge (2021): “One-Stop Source. A Global Data Base of Inflation”, Policy Research Working Paper 9337, World Bank Group, July.

Friedman, M. (1966): “The Methodology of Positive Economics”, Essays in Positive Economics, University of Chicago Press, pp. 3-43.

Lucas, R. E. (1980): “Two illustrations of the quantity theory of money”, The American Economic Review, vol. 70, pp. 1005-1014.

Teles, P. y H. Uhlig (2013): “Is Quantity Theory Still Alive?”, European Central Bank, Working Paper Series, November.

Wang, X. (2016): “The Quantity Theory of Money: An Empirical and Quantitative Reassessment”, Washington University in St Louis.